Quay lại

Ngành xi măng vượt qua đại dịch và ứng phó chiến tranh

Cập nhật: 28/04/2022

Bền bỉ vượt khó

Năm 2021, dưới tác động kéo dài và sự bùng phát mạnh của đợt dịch thứ tư, nhiều địa phương trong đó có Hà Nội và TP.HCM buộc phải thực hiện giãn cách xã hội. Phần lớn các dự án nằm trong các tỉnh thành bị giãn cách đều phải ngừng thi công. Các dự án nằm ngoài khu vực giãn cách cũng bị đình trệ do đứt gãy nguồn cung vật tư và nhân lực. Tổn thất kinh tế có thể nhìn thấy rõ nhất đó là: chi phí duy trì bộ máy, chi phí phòng chống dịch, chi phí huy động nguồn lực sau các đợt giãn cách…

Ngoài việc đứt gãy chuỗi cung ứng, sản lượng bán ra suy giảm, việc duy trì sản xuất cũng chịu nhiều áp lực do quy định về lưu thông, cách ly, phòng chống dịch… các đơn vị phải gồng mình chống đỡ, huy động tối đa mọi nguồn lực. Nhiều đơn vị tới mức kiệt quệ tài chính, nhưng vẫn cố gắng xoay xỏa để vượt qua.

37,9% số doanh nghiệp tham gia khảo sát cho biết trên 20% số dự án/hợp đồng của họ bị chậm tiến độ hoặc ảnh hưởng chi phí do dịch Covid-19.

Bên cạnh diễn biến phức tạp của dịch, biến động giá nguyên vật liệu đã trở thành “cơn ác mộng” đối với các nhà thầu xây dựng. Chỉ số giá nguyên liệu, nhiên liệu và vật liệu dùng trong xây dựng tăng 6,4% so với cùng kỳ do nhu cầu vật liệu xây dựng tăng cao trong khi chuỗi cung ứng chưa hết gián đoạn từ năm 2020.

Hai loại vật liệu xây dựng quan trọng nhất là thép và xi măng lần lượt tăng giá khoảng 40% và 8,4%. Do chi phí vật liệu xây dựng chiếm khoảng 65 – 70% giá dự toán xây dựng công trình, việc tăng giá vật liệu xây dựng ảnh hưởng trực tiếp đến chi phí đầu tư xây dựng, hiệu quả của nhiều dự án, bào mòn biên lợi nhuận của doanh nghiệp. Một số chuyên gia trong ngành nhận định “bão giá” đã quét sạch những lợi nhuận có thể hy hữu còn lại, đẩy nhiều doanh nghiệp rơi vào thua lỗ.Khi cuộc chiến Nga – Ucraina bùng nổ, ngành vận tải thêm một lần nữa chao đảo bởi giá nhiên liệu tăng đột biết, liên tục thiết lập các đỉnh mới. Giá than tăng gấp 2,5 lần so với cùng kỳ năm ngoái. Những điều này tiếp tục gây sức ép mạnh lên việc sản xuất và kinh doanh xi măng do logistics, đặc biệt vận tải biển, giữ vai trò quan trọng trong cơ cấu giá thành.

Theo số liệu của tổng kê, tốc độ tăng trưởng của ngành xây dựng trong năm 2021 chỉ đạt 0,63%, là mức rất thấp so với tăng trưởng trung bình 7,2% trong 10 năm trở lại đây.

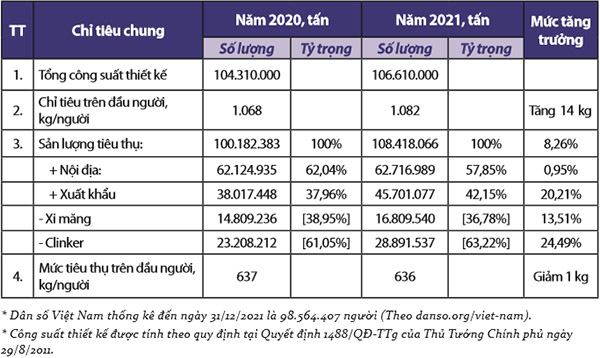

Riêng với ngành xi măng, sản lượng tiêu thụ vẫn tăng trưởng bình quân 8,26%, trong đó tiêu thụ nội địa tăng 0,95%, xuất khẩu tăng 20,21%. Đây là các chỉ số tăng trưởng đáng kể trong bối cảnh suy thoái chung của các ngành kinh tế.

Nguồn: Báo cáo ngành xi măng Việt Nam (ximang.vn)

Khảo sát cho thấy 53,3% số doanh nghiệp ghi nhận sự tăng trưởng về doanh thu mặc dù mức tăng trưởng chủ yếu dưới 25%. Khảo sát cũng chỉ ra rằng biến động doanh thu của phần lớn doanh nghiệp nằm trong khoảng tăng/giảm 25% trong khi biên độ thay đổi của lợi nhuận lớn hơn, nằm trong khoảng tăng/giảm 50%. Đây là kết quả rất đáng khích lệ trong bối cảnh khó khăn trùng trùng bủa vây doanh nghiệp.Theo nhận định của các chuyên gia, đóng góp quan trọng nhất và có tính quyết định vào kết quả kinh doanh tích cực đó chính là việc chuyển hướng từ “chống dịch như chống giặc” sang “sống chung an toàn và thích nghi với đại dịch” của Chính phủ. Từ đó 72,4% số doanh nghiệp cho rằng xu hướng này sẽ là yếu tố hàng đầu thúc đẩy tăng trưởng năm 2022.

Khẳng định bản lĩnh để vượt lên trong năm 2022

Mặc dù mất đà tăng trưởng từ trước đại dịch, thị trường xây dựng Việt Nam vẫn là một điểm sáng trong khu vực châu Á – Thái Bình Dương, được định giá khoảng 60 tỷ USD vào năm 2021 và dự báo sẽ đạt mức tăng trưởng hơn 8,71% trong giai đoạn 2022-2027. Khảo sát chỉ ra phần lớn doanh nghiệp trong ngành đều lạc quan về triển vọng của ngành trong năm 2022 đối với tất cả các phân khúc.

Tín hiệu tích cực đến ngay từ những tháng đầu năm khi backlog (giá trị hợp đồng chưa thực hiện) của các doanh nghiệp đầu ngành xây dựng dân dụng tiếp tục lập đỉnh. Thêm vào đó, dòng vốn FDI tiếp tục đổ mạnh vào Việt Nam là điểm sáng đối với mảng xây dựng công nghiệp.

Bên cạnh đó, một loạt các biện pháp hỗ trợ của Chính phủ được triển khai gần đây đã và đang tạo ra những xung lực mới cho các doanh nghiệp trong ngành phục hồi và tăng tốc.

Việc hàng loạt các dự án cao tốc sẽ được đẩy mạnh triển khai trong giai đoạn 2022-2025 sẽ mở ra cơ hội bứt phá lợi nhuận cho nhóm các doanh nghiệp xây dựng hạ tầng giao thông. Nhu cầu huy động vật liệu xây dựng lớn tại các dự án cũng sẽ tác động tích cực đến nhóm doanh nghiệp thép xây dựng, đá xây dựng, nhựa đường và xi măng thời gian tới.

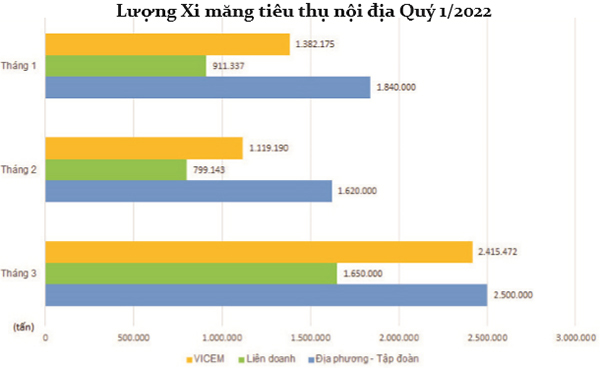

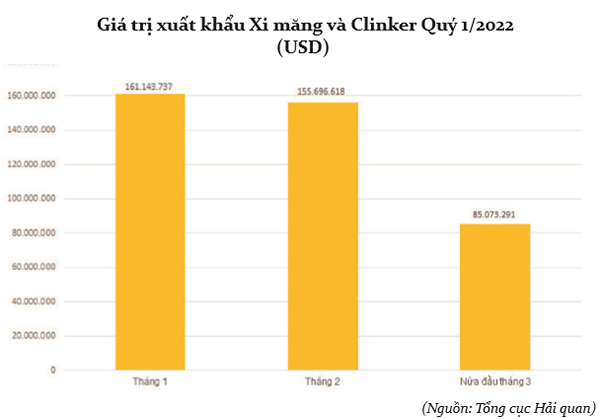

Nguồn: Báo cáo Thị trường xi măng quý I 2022 (ximang.vn)

Song song với đó, môi trường pháp lý cũng có một số chuyển biến tích cực. Gần đây Quốc hội đã thông qua dự án “1 luật sửa 8 luật” tháo gỡ khá nhiều nút thắt pháp lý trong lĩnh vực xây dựng và bất động sản.

Ngoài ra, Nghị quyết 02/2022 của Chính phủ về thúc đẩy cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia, được kỳ vọng tạo thành trợ lực giúp các doanh nghiệp trong ngành sẵn sàng tăng tốc, chinh phục mốc son mới trong năm 2022 và những năm tiếp theo.

Thách thức vẫn còn nhiềuBên cạnh những tín hiệu khả quan như đã phân tích trên, khảo sát của Vietnam Report cũng chỉ ra rằng, bức tranh kinh tế ngành xây dựng – vật liệu xây dựng vẫn còn tồn tại không ít thách thức. Có thể thấy rằng, phần lớn khó khăn là hệ quả của đại dịch đều có chiều hướng giảm tác động trong 12 – 18 tháng tới khi cuộc khủng hoảng này đang dần đi đến hồi kết, ngoại trừ Lạm phát (+17,2%) và Tác động của suy thoái kinh tế (+6,9%).

Trong bối cảnh toàn bộ nền kinh tế đang nỗ lực phục hồi kinh tế, bù đắp lại những mất mát trong giai đoạn vừa qua, chiến lược kinh doanh của các doanh nghiệp xây dựng – vật liệu xây dựng trong ngắn và trung hạn tập trung vào 6 ưu tiên sau: (1) Tăng cường công tác quản trị tài chính, quản trị rủi ro; (2) Đảm bảo việc làm, tiền lương và quyền lợi cho nhân viên; (3) Tăng cường hợp tác đầu tư; (4) Đẩy mạnh đầu tư và phát triển công nghệ; (5) Tăng cường đào tạo và cải thiện chất lượng nguồn nhân lực thích ứng với thời đại số; và (6) Tăng cường huy động vốn, xây dựng nguồn tài chính vững mạnh.

Bốn trong số sáu ưu tiên trên nằm trong nỗ lực cải thiện khả năng phục hồi của doanh nghiệp (quản trị rủi ro, quản trị tài chính và quản trị nhân sự), tạo lợi thế cạnh tranh cho doanh nghiệp trong gian đoạn mới.

Một số lãnh đạo doanh nghiệp xi măng lạc quan cho rằng, chính Covid19 đã giúp đơn vị khai phá ra những cách làm mới với việc hiệu chỉnh mô hình sản xuất kinh doanh, sẵn sàng ứng biến linh hoạt. Đã vượt qua đỉnh dốc “dựng đứng” của giai đoạn cách ly xã hội, thì những trở ngại “gồ ghề” không thể làm chùn bước, ngăn cản các đơn vị trong ngành bứt phá.phon

Nguồn ximang.vn – Phòng Marketing Ban Kinh doanh nội địa tổng hợp!