Quay lại

Tình hình và xu hướng cung – cầu ngành xi măng Thế giới

Cập nhật: 16/11/2020

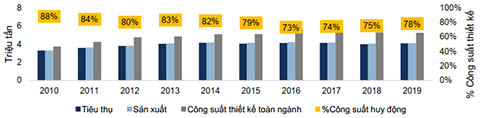

Ngành xi măng Thế giới đang đối diện với áp lực bão hòa về nhu cầu tiêu thụ và tình trạng dư thừa lớn về công suất sản xuất. Năm 2019, sản lượng sản xuất và tiêu thụ xi măng toàn cầu đạt 4,1 tỷ tấn, trong khi tổng công suất thiết kế của các nhà máy trên thế giới lên tới 5,3 tỷ tấn/năm nên công suất huy động toàn ngành chỉ ở mức 78%.

Diễn biến cung – cầu xi măng Thế giới trong giai đoạn 2010 – 2019

Nguồn: Tạp chí International Cement Review, Cơ quan Năng lượng Quốc tế IEA, Hiệp hội Xi măng thế giới, FPTS tổng hợp.

1. Nguồn cung xi măng đang dần bị kiểm soát và hạn chế ở nhiều quốc gia

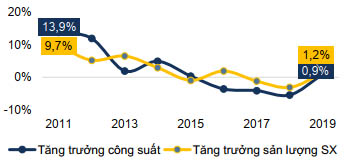

Công suất và sản lượng sản xuất xi măng Thế giới trong 10 năm gần nhất (2010 – 2019) tăng trưởng lần lượt là 2,1%/năm và 2,4%/năm. Sản lượng sản xuất toàn cầu bắt đầu suy giảm từ mức 4,2 tỷ tấn vào năm 2015 xuống còn 4,1 tỷ tấn trong năm 2019. Nguyên nhân chính do các nước chủ động hạn chế các nhà máy mới và cắt giảm công suất xi măng để kiểm soát tình hình dư thừa của thị trường trong nước, điển hình là các quốc gia ở khu vực châu Á như Trung Quốc, Indonesia, Việt Nam…

Tăng trưởng công suất và sản lượng sản xuất xi măng Thế giới

(Nguồn: FPTS tổng hợp)

Trong đó, Trung Quốc là nước thực hiện cắt giảm nguồn cung xi măng lớn nhất trong giai đoạn 2010 – 2019, với tổng công suất xi măng cắt giảm lên tới 393 triệu tấn (~8% công suất của Thế giới và 12% công suất của Trung Quốc năm 2010), thực hiện theo chính sách “Bầu trời xanh” được chính phủ nước này khởi động từ năm 2014 bao gồm đóng cửa các nhà máy có quy mô nhỏ, công nghệ lạc hậu và cấm đầu tư mở rộng thêm công suất. Ngoài ra, Chính phủ tại các quốc gia như Việt Nam, Indonesia và Thái Lan đã thực hiện đặt ra mức trần đối với công suất xi măng được phép đầu tư mới trong mỗi giai đoạn, đồng thời trì hoãn cấp phép đầu tư đối với các dự án xi măng mới. Nhìn chung, các quốc gia trên thế giới đang dần kiểm soát các hoạt động mở rộng công suất trong ngành và có xu hướng hạn chế dần nguồn cung xi măng trong các năm tới.

2. Nhu cầu xi măng có xu hướng bão hòa nhanh ở các thị trường trên Thế giới

|

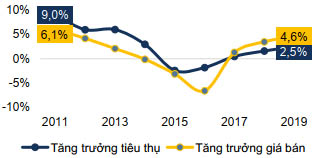

Tăng trưởng tiêu thụ và giá bán trung bình xi măng Thế giới

(Nguồn: FPTS tổng hợp)

|

| Sản lượng tiêu thụ và giá bán xi măng trên thế giới trong 10 năm gần nhất (2010 – 2019) đạt tốc độ tăng trưởng lần lượt là 2,1%/năm và 1,5%/năm. Sản lượng tiêu thụ xi măng toàn cầu bắt đầu suy giảm từ mức 4,2 tỷ tấn vào năm 2014 xuống chỉ còn 4,1 tỷ tấn năm 2019. Nguyên nhân chính đến từ nhu cầu xi măng đang trong xu hướng suy giảm tại thị trường Trung Quốc và châu Á do các yếu tố: (1) Các hoạt động xây dựng nhà ở suy giảm trên diện rộng, (2) Nhu cầu xây dựng cơ sở hạ tầng phân hóa giữa các khu vực. |

❖ Nhu cầu xi măng cho hoạt động xây dựng nhà ở giảm sút do tác động của già hóa dân số

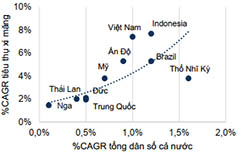

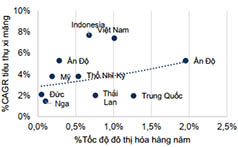

Nhu cầu xi măng Thế giới tập trung từ 60% – 70% tại phân khúc xây dựng nhà ở dân dụng. Mức độ phát triển của nhu cầu xây dựng nhà ở tại mỗi thị trường phụ thuộc vào một số yếu tố chính như tốc độ phát triển dân số, thu nhập bình quân đầu người, tỷ lệ đô thị hóa…

|

|

Nguồn: Worldbank, Liên Hợp Quốc, Hiệp hội Xi măng các quốc gia, FPTS tổng hợp.

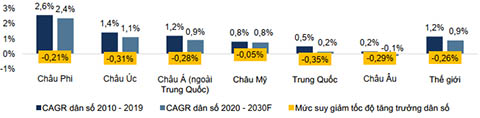

Tác động của xu hướng già hóa dân số Thế giới tới nhu cầu xi măng cho xây dựng nhà ở: Dân số toàn cầu đang bước vào giai đoạn già hóa, trong đó mỗi năm mức tăng trưởng dân số thế giới giảm đi khoảng 0,02%. Đặc biệt, thị trường Trung Quốc, nơi tập trung đông dân cư nhất Thế giới, đang có cơ cấu dân số già đi nhanh nhất trong các khu vực và nhu cầu về nhà ở sụt giảm 1,3%/năm trong giai đoạn 2010 – 2019 theo báo cáo của Tổng cục Thống kê Trung Quốc. Một số khu vực khác như châu Phi, châu Úc và các nước châu Á khác cũng đang có xu hướng già hóa dân số nhanh nhưng vẫn đang có mức tăng trưởng dân số cao hơn so với các khu vực còn lại. Dự báo đến năm 2030, tăng trưởng dân số thế giới tiếp tục giảm xuống mức 0,9%/năm, mức thấp nhất trong gần một thế kỷ, ảnh hưởng tiêu cực đến nhu cầu xây dựng nhà ở và nhu cầu xi măng toàn cầu trong các năm tới.

Dự phóng tỷ lệ tăng trưởng kép (CAGR) dân số ở các khu vực đến năm 2030 (Nguồn: Liên Hợp Quốc)

❖ Nhu cầu xi măng cho hoạt động xây dựng cơ sở hạ tầng phân hóa giữa các khu vực

Đập Tam Hiệp ở Trung Quốc, công trình sử dụng lượng xi măng nhiều nhất Thế giới. Đập Tam Hiệp ở Trung Quốc, công trình sử dụng lượng xi măng nhiều nhất Thế giới. |

Nhu cầu xi măng cho các dự án cơ sở hạ tầng đóng góp khoảng 10 – 15% tổng lượng xi măng tiêu thụ toàn cầu. Châu Á là khu vực dẫn đầu Thế giới về nhu cầu xi măng cho các dự án hạ tầng, đặc biệt phân khúc này chiếm trung bình từ 30 – 40% tổng xi măng tiêu thụ tại khu vực Trung Quốc trong giai đoạn 20 năm vừa qua, với một số dự án hạ tầng sử dụng lượng xi măng nhiều nhất thế giới có thể kể đến như đập Tam Hiệp (27,6 triệu tấn xi măng), cầu Đan Dương – Côn Sơn (4,82 triệu tấn). Tuy nhiên, mức đầu tư vào các dự án cơ sở hạ tầng đang có xu hướng bão hòa trên Thế giới với dư địa phát triển bắt đầu phân hóa rõ rệt hơn giữa các quốc gia.

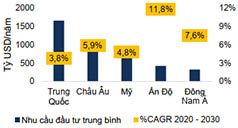

Dự báo nhu cầu đầu tư hạ tầng (trái) & tỷ trọng đóng góp trên GDP (phải) giai đoạn 2020 – 2030

Dự báo nhu cầu đầu tư hạ tầng (trái) & tỷ trọng đóng góp trên GDP (phải) giai đoạn 2020 – 2030

|

|

Nguồn: FPTS tổng hợp từ ước tính và nghiên cứu của Worldbank, Liên hợp quốc, Công ty kiểm toán PwC*.

* Các nghiên cứu dựa trên mục tiêu phát triển kinh tế của các khu vực giai đoạn 2020 – 2030 để ước tính nhu cầu về cơ sở hạ tầng.

Trong giai đoạn 2020 – 2030, tốc độ chi tiêu vào xây dựng cơ sở hạ tầng của các quốc gia sẽ có sự phân hóa rõ rệt, trong đó các quốc gia từng có mức chi tiêu rất lớn vào hạ tầng như Trung Quốc sẽ giảm dần mức đầu tư trong giai đoạn 10 năm tới do hiệu quả kinh tế của các dự án hạ tầng không còn đáng kể . Ngoài Trung Quốc và các nước phát triển như Mỹ và Châu Âu, các khu vực còn lại vẫn tiếp tục đầu tư một lượng vốn rất lớn vào cơ sở hạ tầng, đặc biệt Ấn Độ và Đông Nam Á dự kiến sẽ là các thị trường bùng nổ trong phân khúc này, với mục tiêu bắt kịp tốc độ phát triển công nghiệp và đón đầu thay thế thị trường Trung Quốc làm công xưởng sản xuất chính của thế giới sau cuộc chiến tranh thương mại Mỹ – Trung. Đầu năm 2020, chính phủ Ấn Độ tuyên bố sẽ khởi động gói đầu tư cơ sở hạ tầng lớn nhất từ trước đến nay trị giá 1.390 tỷ USD trong 5 năm (2021 – 2026), gấp 2,8 lần mức chi tiêu vào cơ sở hạ tầng trong giai đoạn trước đó.

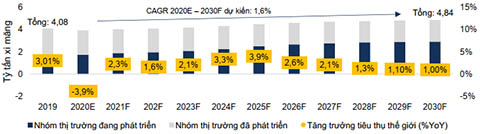

❖ Xu hướng tiêu thụ xi măng giai đoạn 2020E – 2030F

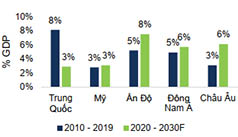

Dự báo nhu cầu xi măng thế giới theo các khu vực giai đoạn 2020E – 2030F

(Nguồn: FPTS ước tính*)

* Số liệu dự phóng tham khảo từ nghiên cứu của tổ chức CW Research, Tạp chí khoa học Elsevier B.V, Hiệp hội Xi măng Thế giới.

Trong giai đoạn 2020E – 2030F, tăng trưởng về nhu cầu xi măng toàn cầu dự báo sẽ chậm lại do ảnh hưởng của xu hướng sụt giảm tiêu thụ tại Trung Quốc và các thị trường đã bão hòa như Mỹ và Châu Âu, đồng thời phân hóa rõ rệt về tốc độ tiêu thụ xi măng tại các thị trường, cụ thể chia thành 2 nhóm:

• Nhóm các thị trường phát triển (Trung Quốc, Mỹ, Châu Âu…): Nhu cầu về xi măng tại các khu vực này đã bước vào giai đoạn bão hòa. Các nhu cầu xây dựng cơ bản cho các vấn đề như nhà ở, cơ sở hạ tầng giảm dần khiến cho dư địa cho nhu cầu xây dựng trong 10 năm tới sẽ tương đối thấp.

• Nhóm thị trường đang phát triển (Ấn Độ, Việt Nam, Indonesia…): Nhu cầu xây dựng và tiêu thụ xi măng vẫn đang trong giai đoạn tăng trưởng tích cực. Nhu cầu xây dựng nhà ở đang phát triển tương đối nhanh tại các quốc gia này với điều kiện về cơ cấu dân số trẻ cùng nguồn thu nhập đang gia tăng nhanh tạo ra nhu cầu cao về xây dựng nhà ở. Trong khi đó, các yếu tố thu hút đầu tư công nghiệp và vốn đầu tư nước ngoài là động lực chính cho hoạt động xây dựng hạ tầng và các dự án xây dựng lớn của chính phủ trong giai đoạn 10 năm tới.

(Trích dẫn từ BC ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

Theo ximang.vn tổng hợp